A L'ACHAT

Retrouvez toutes les infos sur le bonus/malus écologique et la prime à la conversion dans notre rubrique dédiée aux aides et à la fiscalité des particuliers.

A L'USAGE

Taxe annuelle relative aux émissions de CO²

Les véhicules 100% électriques, à hydrogène ou combinant les 2 sources d’énergie sont exonérés de la taxe sur les émissions de CO² et de la taxe à l’ancienneté.

Le sont également de manière permanente, les véhicules :

- dont les émissions de dioxyde de carbone n'excèdent pas 60 grammes par kilomètre (WLTP) ou n'excèdent pas 50 grammes par kilomètre (NEDC) dont la source d'énergie combine :

- soit, d'une part, l'électricité ou l'hydrogène et, d'autre part, le gaz naturel, le gaz de pétrole liquéfié, l'essence ou le superéthanol E85

- soit, d'une part, le gaz naturel ou le gaz de pétrole liquéfié et, d'autre part, l'essence ou le superéthanol E85

- Les véhicules hybrides rechargeables à essence sont donc aussi concernés.

Par ailleurs, depuis 2022, les taxes ne sont plus calculées sur le nombre de trimestres d’utilisation du véhicule mais sur le nombre de jours exacts d’utilisation.

L’option du forfait trimestriel reste toutefois possible jusqu’au 1er janvier 2023.

La taxe sur les émissions de CO² est calquée sur la première composante de l’ancienne TVS.

Le barème reste inchangé en 2022 par rapport à 2021.

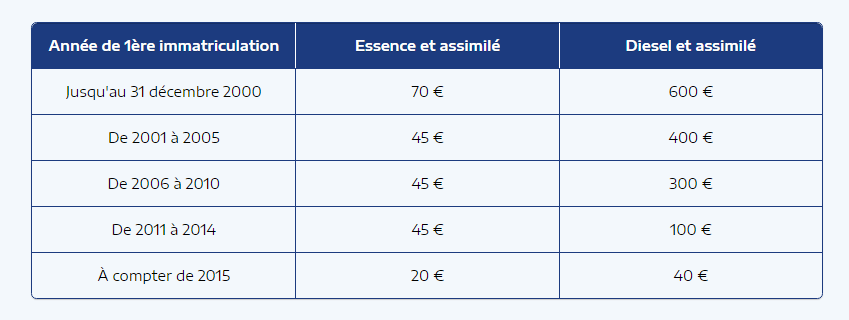

La taxe annuelle sur l'ancienneté

Le barème de cette taxe est identique à celle de la 2ème composante de la TVS utilisée jusqu’en 2020.

Les véhicules seront donc taxés selon le niveau de pollution émis par leur motorisation et leur année de mise en circulation.

Les hybrides rechargeables à essence sont assimilés aux véhicules à essence et de fait soumis à la taxe de 20 €/an.